Bijleenregeling voor maximaal voordeel hypotheekrenteaftrek

Geplaatst op 10 augustus 2022

Heb jij jouw woning verkocht? De kans is groot dat je er meer voor hebt gekregen dan je hypotheekschuld. Gebruik je deze overwaarde voor het financieren van een volgend huis, dan profiteer je maximaal van de hypotheekrenteaftrek. Dit heeft alles te maken met de bijleenregeling. Dat zit zo …

Overwaarde is het verschil tussen het verkoopbedrag en het hypotheekbedrag dat je de bank schuldig was. De fiscus noemt dit ook wel het eigenwoningreserve. De bijleenregeling stimuleert het gebruik van de overwaarde bij de aankoop van een nieuwe woning. Gebruik je het reserve niet, dan krijg je over het deel dat je bij leent geen hypotheekrenteaftrek. Daar komt dus meteen de naam van de regeling vandaan.

Voorbeeld bijleenregeling hypotheek

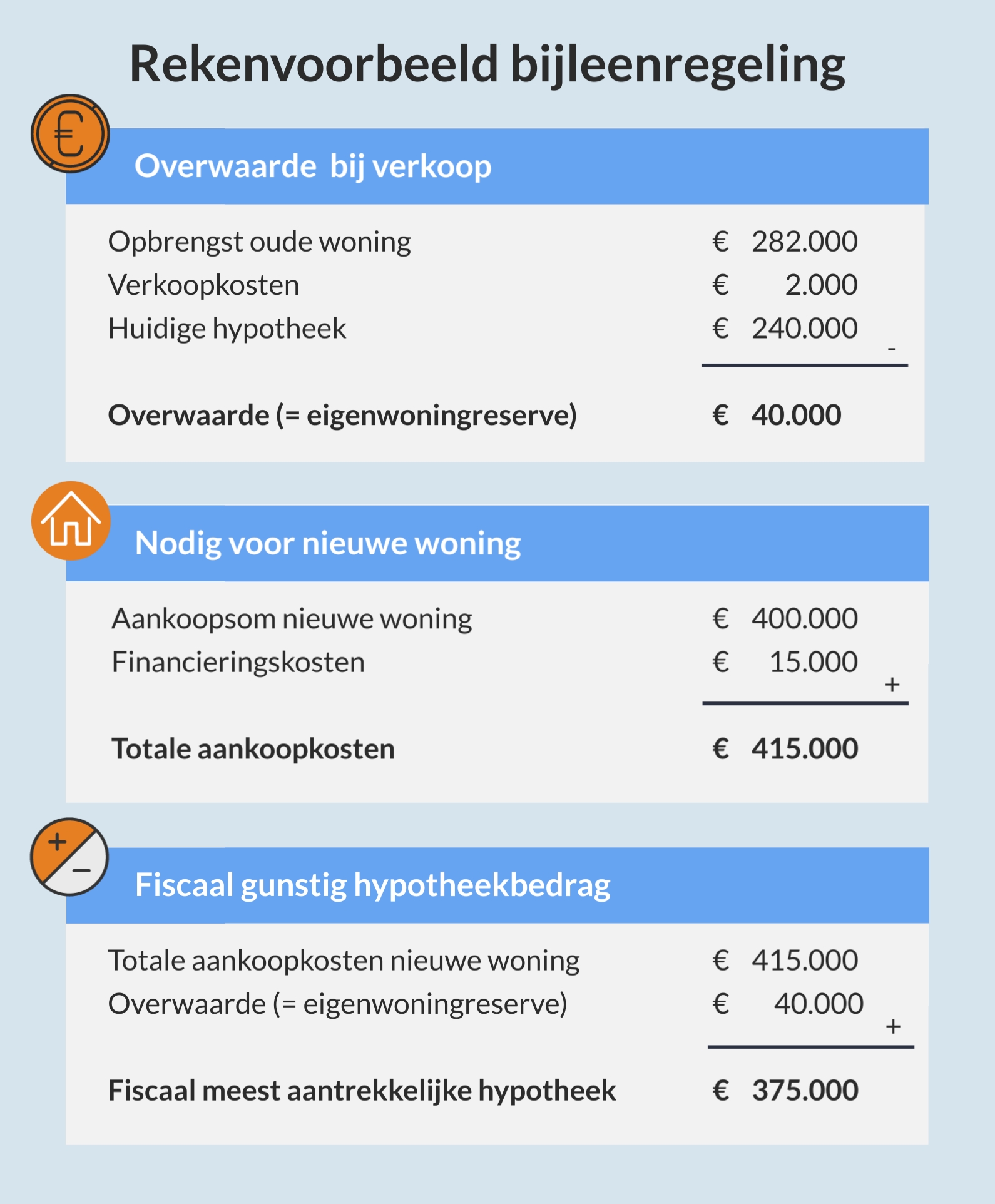

De kosten die je maakt voor het verkopen van de woning (verkoopmakelaar) mag je in minderingen brengen op de overwaarde. Hetzelfde geldt voor het kostenplaatje bij de aankoop van je nieuwe huis.

Voorbeeldberekening

Josefien heeft haar woning verkocht en heeft een overwaarde van € 40.000. Ze koopt vervolgens een woning van € 415.000, inclusief aankoopkosten. Om maximaal te profiteren van de hypotheekrenteaftrek moet ze een hypotheek afsluiten van € 375.000.

Nadeel van het negeren van de bijleenregeling

Je kunt er natuurlijk ook voor kiezen om de bijleenregeling te negeren. In dat geval kun je de overwaarde besteden aan andere doeleinden. Dit betekent echter wel dat je meer rente gaat betalen. Hier zijn twee redenen voor. Om te beginnen is de lening waarover je rente betaalt hoger. Daarnaast is de netto rente ook hoger. Stel Josefien sluit een hypotheek af van 3,3% procent. Door de hypotheekrenteaftrek is haar netto rente bijvoorbeeld 1,9%. Over de € 40.000 overwaarde ontvangt ze geen renteaftrek. Onderaan de streep betaalt ze hierdoor € 560 per jaar meer rente.

Eigenwoningreserve staat vast voor drie jaar

Het eigenwoningreserve staat voor drie jaar vast. Wil je aan de bijleenregeling ontkomen, dan moet je na verkoop van je huidige woning dus drie jaar wachten voor je een nieuwe woning koopt. Daarnaast kan de eigenwoningreserve ook worden gestapeld. Verhuis je binnen drie jaar bijvoorbeeld twee keer? In die situatie wordt de eigenwoningreserve van het tweede huis opgeteld bij die van het eerste huis. Wel hebben ze beide een eigen looptijd van drie jaar. Het eigenwoningreserve van de eerste woning loopt dus eerder af.

Heb je een partner en gaan jullie een nieuwe woning kopen? Houd dan rekening met elkaars eigenwoningreserve. Zorg dat je goed weet welke gevolgen de bijleenregeling heeft, zodat je niet achteraf spijt krijgt van gemaakte keuzes. Onze adviseurs kunnen je daarbij helpen. Vul voor meer informatie vrijblijvend het onderstaande formulier in.