Bruto maandlasten hypotheek verdubbeld sinds januari

Geplaatst op 13 juni 2022

De bruto maandlasten voor een gemiddelde woning met een aflossingsvrije hypotheek zijn verdubbeld ten opzichte van het begin van dit jaar. Veroorzaker is de sterke rentestijging, gecombineerd met de relatief hoge huizenprijzen. Technologiebedrijf Calcasa bracht de details in kaart over deze lastenstijging.

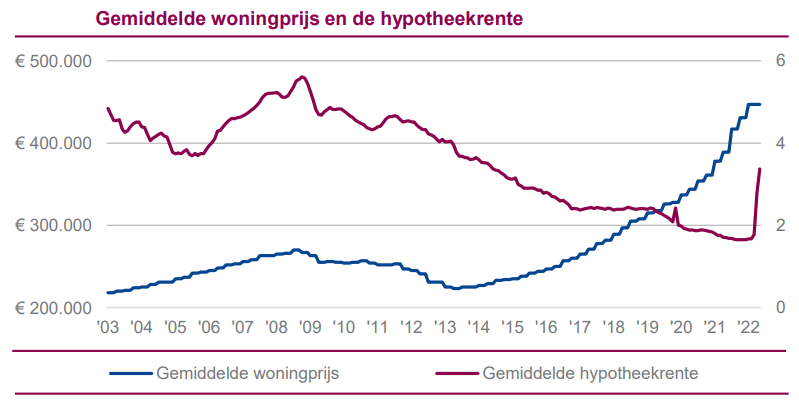

De bruto maandlasten worden bepaald door de prijs van woningen en de hoogte van de hypotheekrente. Eind vorig jaar was de gemiddelde verkoopprijs van een woning nog € 396.848, waar er in april al € 429.020 betaald werd. De gemiddelde hypotheekrente bedraagt inmiddels ruim 3 procent, fors meer dan de nog geen 2 procent in januari. Onderstaande zie je de ontwikkeling zowel de rente als huizenprijzen in de afgelopen twee decennia.

Bron: Calcasa

Maandlasten annuïtaire en aflossingsvrije hypotheek

De ontwikkeling van maandlasten hangen af van de hypotheekvorm. Onderstaand het verloop van de twee populairste vormen:

- Ontwikkeling maandlasten annuïtaire hypotheek

In de periode tussen 2013 en 2017 daalde de hypotheekrente, terwijl de woningprijs in de lift zat. Deze tegengesteld beweging zorgde voor gelijkblijvende bruto maandlasten van een annuïtaire hypotheek. Na die periode daalde de hypotheekrente minder sterk en werd de stijging van de gemiddelde woningprijs niet meer gecompenseerd. Eind 2017 lagen de bruto maandlasten bij een annuïtaire lening net onder de € 1.100 euro. In 2020 was het € 1.300 euro en eind vorig jaar € 1.500 euro. De recente stevige rentestijging heeft dit in een stroomversnelling gebracht, met een gemiddeld bruto maandlast van bijna € 2.000. - Ontwikkeling maandlasten aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek was de daling van de gemiddelde maandlasten nog groter in de jaren na 2013. Deze gingen van € 750 euro in 2013 naar € 520 in 2016. Aan het begin van dit jaar was het licht opgelopen tot € 600. Vooral in de maanden daarna trok de hypotheekrente een stevige sprint. De teller staat inmiddels boven de € 1.250. Hiermee zijn de bruto maandlasten bij een aflossingsvrije hypotheek ruim verdubbeld ten opzichte van begin januari.

Verschillen per gemeente

De ontwikkeling van de woonlasten verschilt per gemeente. In Amsterdam liepen de maanlasten al uit de pas toen dat elders in het land nog meeviel. De recente rentestijging heeft in alle gemeenten een grote impact. Toch is er ook nu verschil. In plaatsen met gemiddelde duurdere woningen is het effect sterker. Neem bijvoorbeeld een gemiddelde woning in Bloemendaal, waar de bruto maandlasten van een annuïtaire hypotheek zelfs opgelopen tot boven de € 5.000 euro.

Pleister op de wond

Calcasa noemt enkele factoren die de pijn van de lastenverzwaring in de afgelopen jaren verzachten. Zo Lag het bruto-inkomen per huishouden in 2003 nog op 47.400 euro, tegenwoordig ligt dit boven de 75.000 euro. Daarnaast is bij de cijfers niet meegenomen of kopers eigen geld hebben ingelegd. Dit laatste zorgt voor minder lasten omdat de hypotheeksom lager is en er minder rente betaald hoeft te worden. Ook het voordeel van hypotheekrenteaftrek is een pleister op de wond. Alhoewel de verschillen per situatie groot kunnen zijn, blijft het een feit dat de stijgende hypotheekrente zwaar weegt.

Ben je benieuwd welke effect de stijgende hypotheekrente heeft op jouw situatie of wil je een woning kopen en weten wat de mogelijkheden zijn? Via onderstaand formulier neem je vrijblijvend contact met ons op voor meer informatie en advies.