Stijging hypotheekrente in het verschiet?

Geplaatst op 19 februari 2021

In de afgelopen weken hebben diverse geldverstrekkers de hypotheekrente verhoogd. Alleen dat is al nieuws in een tijd waarin de hypotheekrentes vooral dalen. Bij de sporadische verhogingen gaat het vooral om hypotheken met een rentetermijn van 10 jaar en langer. Gaan we afscheid nemen van de historisch lage hypotheekrentes of is het daar nog te vroeg voor?

Lange tijd zagen we een sneeuwbaleffect aan dalingen van de hypotheekrente. Door de dalende trend kan je nu een hypotheek met een rentevast termijn van 20 jaar afsluiten tegen 1,12 procent rente. Vorig jaar november bedroeg deze rente nog 1,25 procent.

Gaat de hypotheekrente omhoog?

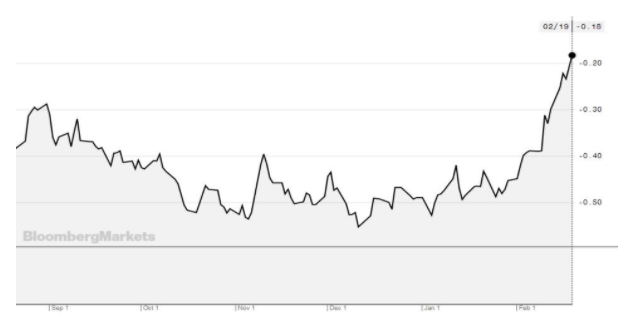

Een indicatie voor de richting van de hypotheekrente is de rente op Nederlandse staatsobligaties. Dit zijn leningen die de overheid uitgeeft. De rente hierop zit stevig in de lift. Begin van dit jaar moest je als investeerder in een dergelijke obligatie (die tien jaar loopt) nog bijbetalen als je geld bij de overheid wilden parkeren. De rente bedroeg begin januari namelijk - 0,50. Inmiddels schommelt deze rente op 0,20. Alsnog geen vetpot maar in verhouding een forse stijging.

Rente staatsobligaties - looptijd tien jaar – renteverloop in afgelopen zes maanden

Samenhang hypotheekrente en staatsobligatie

Een bank bepaalt de rente op een hypotheek onder andere aan de hand van het risico. Uitlenen aan de overheid is voor de bank een relatief veilige investering. Het nadeel is dat het weinig oplevert. Geld uitlenen aan huizenkopers is risicovoller, waardoor de bank er ook een hogere vergoeding voor rekent. Bij het vaststellen van de hypotheekrente kan de bank de rente op staatsobligaties als basis aanhouden, om daar vervolgens een risico-opslag bovenop te tellen. Zo houden de twee rentes elkaar in balans.

Waarom stijgt de rente op staatsobligaties?

De rente op staatsobligaties stijgt en daalt om verschillende redenen. Op dit moment is het rendement op aandelen, vastgoed en veel andere soorten investeringen hoog. Investeren in staatsobligaties is hierdoor minder in trek, waardoor de rente oploopt. Ontstaat er paniek op bijvoorbeeld de aandelenmarkten, dan zijn staatsobligaties een veiliger alternatief en daalt over het algemeen de rentevergoeding.

Laagste hypotheekrentes

Ben je van plan om binnenkort een huis te kopen of overweeg je het oversluiten van jouw hypotheek? De laagste hypotheekrente van het moment zijn:

- Variabel 1,19%

- 5 jaar 0,75%

- 10 jaar 0,84%

- 20 jaar 1,12%

- 30 jaar 1,44%

De stijging van de rente op staatsleningen kan een opdrijvend effect hebben op de hypotheekrente. Toch zijn er veel andere factoren van invloed. Zo kunnen banken nog steeds goedkoop aan geld komen en wordt er veel geld ‘bijgedrukt’ om de gevolgen van de Covid crisis te bestrijden. Bovendien stemt niet iedere bank de hypotheekrentes even snel af op de marktontwikkelingen. We houden de trend in de gaten en informeren je wanneer de hypotheekrente daadwerkelijk verder in de lift zit.

Wil je weten wat in jouw situatie de hypotheek met de laagste maandlasten is? Je kunt vrijblijvend contact opnemen met onze adviseurs via het onderstaande contactformulier.